新能源汽車產業的競爭格局,拐點已至。

當行業告別野蠻生長,一場全新的合資合作浪潮已洶涌而至。

據蓋世汽車不完全統計,2025年以來,寧德時代已與包括廣汽集團、江汽集團、理想汽車、賽力斯,以及東風日產、本田中國、長安馬自達、大眾集團在內的多家車企達成合作。近期更有理想汽車與欣旺達、零跑汽車與中創新航等合資項目相繼落地。

與昔日為解決“產能焦慮”的簡單爭奪不同,此番浪潮的底層邏輯,是在極致成本與競爭壓力下,對產業鏈關系進行的一場深刻重構。

車企與電池巨頭們,正共同越過傳統的“買賣博弈”,全面邁向 “深度綁定” 與 “價值共創” 的新階段。

這場關乎未來的合縱連橫,究竟新在何處?“誰也離不開誰”的共生關系,又將如何重塑戰局?

從“搶產能”到“鎖未來”

據悉,今年四季度我國動力電池廠商的產能供給趨緊,產能利用率達到高位。在這樣的情況下,供應鏈保障成為車企面臨的首要難題。

據報道,面對供應鏈的緊繃態勢,小鵬汽車董事長何小鵬在接受媒體采訪時感慨:“最近一兩周跟我們所有的電池廠商老板都喝過酒了!”

值得注意的是,作為動力電池企業的龍頭老大,寧德時代更是成為車企尋求合作的重點對象。尤其在這一關鍵節點,各品牌更是為了確保電池供應“各顯神通”。

這一幕對產業而言,并不陌生。在行業發展的上行周期,車企負責人“奔赴”寧德時代爭取產能,幾乎已成為一個標志性的行業現象,如今相似的情景正再度上演。

圖片來源:寧德時代

不過,這也揭露了一個殘酷現實:作為汽車的關鍵零部件,動力電池占據了整車約40%成本,是車企毋庸置疑的“心臟”。如今,穩定的電池供應,已從車企的保障性需求升維為最核心的戰略需求。

目前,新能源汽車產業正迎來新一輪的爆發周期。根據中國汽車工業協會發布的數據,今年前9個月,我國新能源雙雙突破千萬輛,占比更是達到了汽車新車總銷量的46.1%。值得注意的是,《節能與新能源汽車路線圖3.0》更是明確提出,到2040年,新能源汽車滲透率要達80%以上。

與此同時,在市場預期向好的背景下,各家車企的銷量也在節節攀升。“兩新”政策持續推動下,各車企在10月份的新能源爆發,多個品牌創下歷史新高:比亞迪以超44萬輛的銷量居首、零跑汽車首次突破7萬輛、小鵬汽車銷量超4.2萬輛、蔚來汽車銷量超4萬輛、小米汽車銷量超4萬輛、鴻蒙智行銷量超6.8萬輛……

面對確定性的增長前景,車企的應對策略高度一致。它們的核心訴求,都是構建一條可靠、長期且高質量的供應鏈護城河,以抵御未來的供應風險與價格波動。而廣汽集團、江汽集團等與寧德時代的合作,更是指向了未來十年。不難看出,此次車企與寧德時代合作的核心目標,已從上一輪的“搶到產能”升級為 “鎖定未來”。

據悉,根據協議,寧德時代與江汽集團的深度合作,放在第一位的便是更穩固的供應。前者將為后者全系車型提供長期、高質量的動力電池配套,確保供應鏈安全與技術持續領先。而寧德時代為理想汽車全系產品提供高性能、高安全、高品質的動力電池系統,包括但不限于三元鋰電池、M3P電池、磷酸鐵鋰電池和鈉離子電池等。

值得注意的是,寧德時代商用車動力電池品牌——“寧德時代天行”,覆蓋了物流、公共交通等領域,滿足客車、輕卡、重卡和工程機械對長續航、快充和長壽命的性能需求。隨著商用車電動化的推進,北汽福田、一汽解放也與寧德時代簽署了合作協議。

東風日產、本田中國、長安馬自達等合資車企正處電動化轉型的關鍵階段,與寧德時代合作的意圖自不必多言。

此外,車企與寧德時代的合作也指向了海外市場。比如,寧德時代將與江汽集團共同打造適應全球市場需求的新能源車型,推動旗下乘用車(江淮、釔為、瑞風)與商用車(安凱)等品牌走向世界;與理想汽車的合作也要拓展國內外業務,共同推動全球化布局。

從“甲方乙方”到“合伙人”

此番合作潮若僅止于產能鎖定,便談不上“深刻重構”。真正的變革在于,車企與電池企業的合作,已從單純的供需關系,轉向“你中有我、我中有你”的合伙人模式。

一直以來,寧德時代居安思危,積極尋求業務多元化,以確保其在未來競爭激烈的市場中保持領先地位,其中包括,換電技術、智能底盤技術、CTC技術等。

在2024年12月18日舉行的巧克力換電生態大會上,寧德時代董事長曾毓群宣布,正式推出新一代巧克力換電解決方案,并啟動“巧克力換電生態”,并宣布寧德時代未來所有電池新技術都將應用于巧克力換電車型。

圖片來源:寧德時代

今年10月,寧德時代旗下智能底盤公司——時代智能宣布完成首輪對外融資,金額超過20億元。早在今年上海車展,寧德時代已經攜時代智能的核心產品——磐石底盤正式亮相。

在這些技術考量的背后,是寧德時代更深的戰略布局:有利于其與整車企業實現更為深度的綁定。

如今,在寧德時代與車企的合作中,雙方已達成共識,讓技術共研成為新常態,實現“技術即產品”,而換電、智能底盤更是合作的高頻詞匯。

據悉,理想汽車與寧德時代雙方將在電池安全、超充技術等方面展開深度合作,共同推動電池技術創新。

廣汽集團與寧德時代將加強智能底盤、換電等領域的研發合作,助力廣汽旗下乘用車品牌打造具有競爭力的新能源汽車產品。此外,雙方將在電池租賃、聯合建站等業務領域開展長期深度合作,實現優勢互補、互利共贏。

圖片來源:廣汽集團

寧德時代與江汽車集團將在超充、雙核、電池延壽、CIIC一體化智能底盤、換電生態及電池數據應用等關鍵領域展開全方位合作,確保新技術能快速應用于量產車,實現“技術即產品”。

此前,中國汽車動力電池產業創新聯盟秘書長許艷華在接受蓋世汽車采訪時提到,在目前行業內卷的態勢下,車企與電池企業之間應該協同發展。從電池的角度來看,技術需要再持續優化;而從車企的角度來看,需要在成本不變的情況下提高性能。

她指出,不同的車企、不同的應用車型,甚至不同的場景都需要高度協同。比如車企推出的高壓平臺超快充車型,就需要電池企業與車企,甚至是與樁企之間的協同發展。

此外,電池企業與寧德時代的合作模式也在進行創新。6月30日,寧德時代電池在賽力斯超級工廠投產。這是寧德時代首次采用創新的“廠中廠”合作模式,將實現為問界系列車型本地化生產供應動力電池系統。

圖片來源:賽力斯

整體來看,車企與電池企業也需要協同創新提升效率,“廠中廠”模式是這一思維的極致體現。寧德時代直接入駐賽力斯超級工廠,不僅減少了物流成本,更實現了生產的無縫對接,將供應鏈協同效率提升至全新高度,共同增強了產業集群的整體競爭力。

逃離“寧王”與構建新同盟

除了寧德時代,車企并非沒有“第二選擇”的考量。

縱觀新能源汽車產業發展史,整車廠與電池供應商的博弈一直都沒有停止,“自研電池”更是眾多車企掛在嘴邊的戰略。

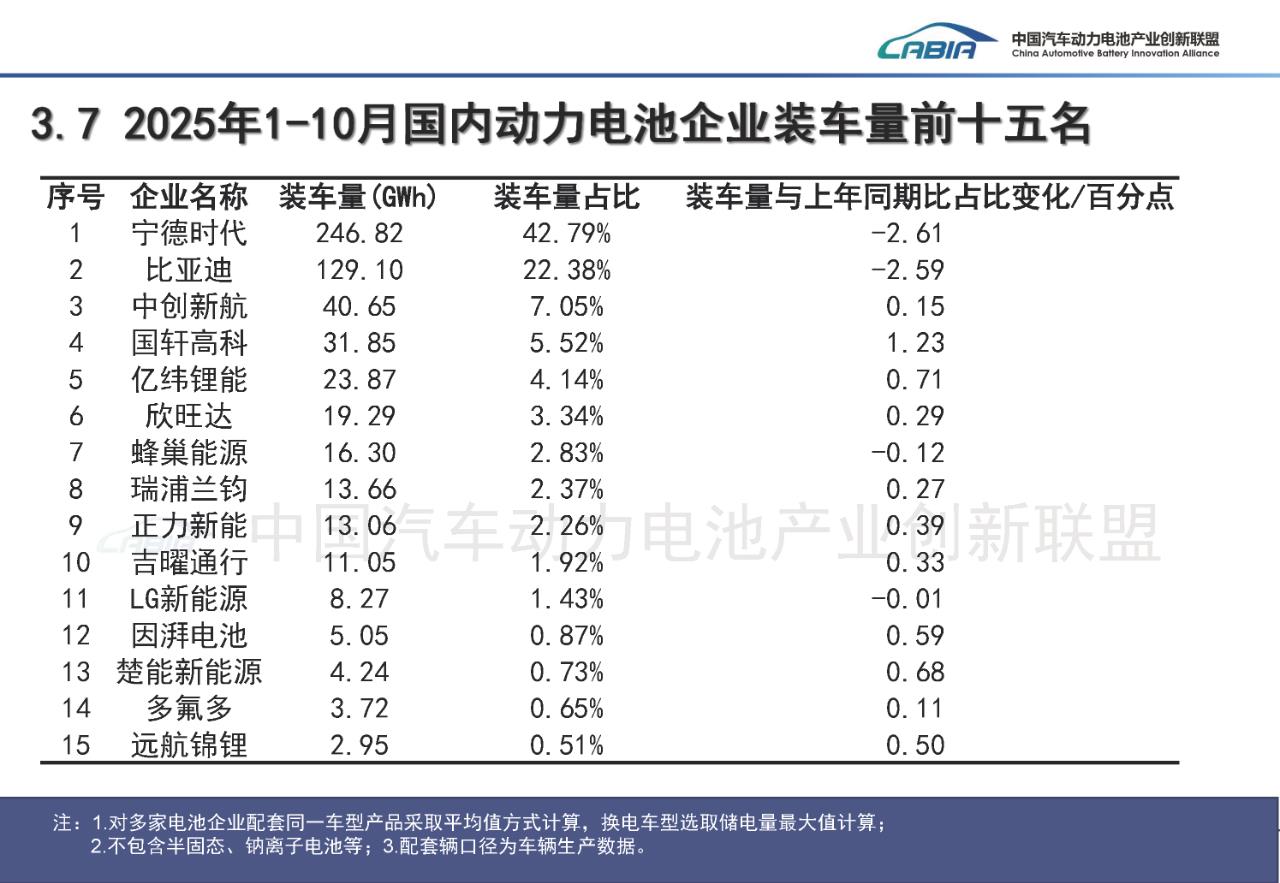

目前像廣汽集團、吉利汽車等自建電池廠的車企,其電池業務已經卓有成效。根據中國汽車動力電池產業創新聯盟發布的數據,今年1-10月,吉利汽車旗下電池企業吉曜通行裝機量為11.05GWh,裝車量占比為1.92%,排名第十;廣汽集團旗下電池企業因湃電池裝車量為5.05GWh,裝車量占比為0.87%,排名第十二。

圖片來源: 中國汽車動力電池產業創新聯盟

除了自研電池,這種博弈正以更復雜、更理性的方式呈現:車企在深化與龍頭合作的同時,也積極通過多元化合作來平衡風險、提升議價能力。二三線電池企業敏銳地抓住了這一機遇,成為車企構建 “去中心化” 供應鏈的關鍵支點。

比如,理想汽車在綁定寧德時代的同時,更是攜手欣旺達成立了合資公司。今年10月份,北京理想汽車有限公司、欣旺達動力科技股份有限公司按50:50持股比例,共同出資設立了山東理想汽車電池有限公司。

據悉,山東理想將生產理想自研的動力電池產品,計劃2026年正式量產。此前,理想汽車已組建超200人的電池研發團隊,聚焦5C超充電池的化學體系、結構設計及BMS算法等核心技術。

這一舉措的背后,是車企“不把雞蛋放在一個籃子里” 的清醒布局,更是通過合作深入電芯研發,最終掌握產品定義權的長期野心。

對汽車制造商而言,掌握核心零部件技術,尤其是電池技術,是長遠發展的關鍵。通過合資建廠,車企不僅能夠優先獲得電池產能分配,保障生產與交付的穩定性,還能借此切入電池研發與制造的核心環節,分享這一高利潤領域的收益。

就在不久之前,零跑汽車與中創新航合資的動力電池項目也已落地。

浙江省金華市生態環境局武義分局在網站對“中凌新能源動力電池智能制造基地項目”作出審批公示。該項目建設單位為中凌新能源科技(浙江)有限公司,總投資75億元,將建成動力電池系統年產能33.6GWh的生產線規模,可滿足超50萬輛新能源汽車的電池需求。股權信息顯示,零跑汽車與中創新航為中凌新能源的兩大股東,分別持股49%、51%。

可以看到,當下車企與電池企業的合作關系,正呈現出復雜的 “競合”態勢:

關系上,從“甲乙方”變為“合伙人”,利益一致,共同研發、生產、共擔風險;目標上,從“保供降本”變為“價值共創”,共同創造更領先的技術、更高的利潤和更強的品牌;形態上,從“單向供應”變為“生態協同”,合作擴展至整個產業鏈。

圖片來源:江汽集團

在電動化浪潮中,“深度綁定”已成為頭部玩家的必然選擇。單純的買賣關系,將逐漸被這種“你中有我、我中有你”的共生關系所取代。

展望未來,這種模式將進一步深化,可能會出現更多元化的合作形式,同時,這種緊密聯盟也將重塑電池產業鏈的競爭格局,強者恒強的馬太效應可能加劇。

結語:

共生,是未來唯一的出路。本輪合作合資熱潮,標志著新能源汽車產業鏈的競爭范式已經發生根本性轉變。

車企與電池企業都清醒地認識到,在成本、技術和市場的多重壓力下,昔日的零和博弈已不合時宜。唯有通過深度綁定結成戰略同盟,在供應鏈、技術創新和全球開拓上實現價值共創,才能穿越周期,在下一個階段的競爭中贏得主動。

這不僅是“誰也離不開誰”的現實,更是雙方共同選擇的通往未來的生存與發展之道。